Alior Bank zablokował konto Polaka, bo nie urodził się w Polsce

Tyle tylko, że mężczyzna jest repatriantem, posiada polskie obywatelstwo i – jak podkreśla – od lat mieszka oraz pracuje w Polsce.

„Urodziłem się w ZSRS, ale jestem Polakiem”

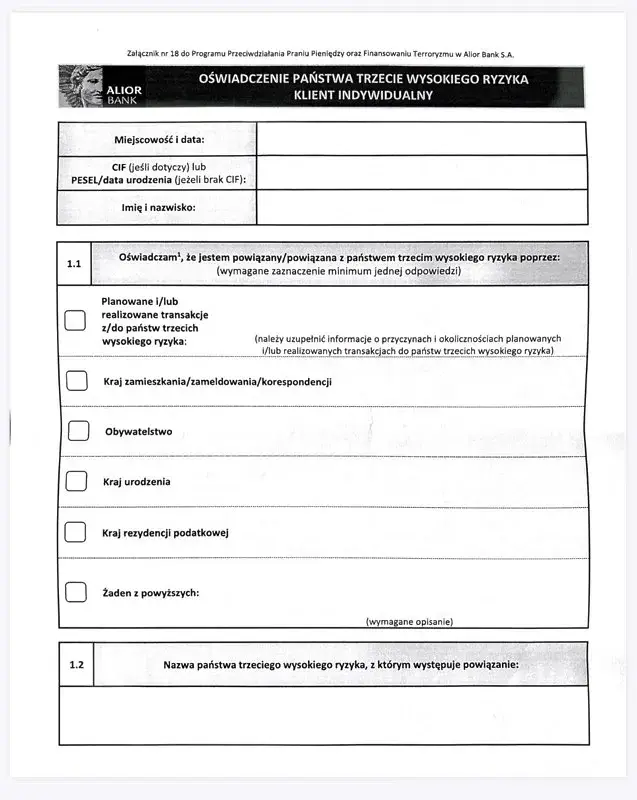

Z relacji poszkodowanego wynika, że podczas obsługi w oddziale banku poinformowano go o konieczności podpisania dodatkowego oświadczenia dotyczącego powiązań z Federacją Rosyjską i Białorusią. Dokument miał być wymagany w związku z obowiązującymi przepisami sankcyjnymi, wdrażanymi w Polsce po agresji Rosji na Ukrainę.

Klient twierdzi jednak, że jedyną podstawą do takiego żądania był fakt, iż w jego dokumentach widnieje miejsce urodzenia na terytorium jednego z krajów byłego ZSRS. Nie prowadzi tam działalności ani nie utrzymuje relacji biznesowych z rosyjskimi podmiotami. Nie dokonuje też żadnych transakcji z osobami mieszkającymi w Rosji czy na Białorusi.

– Poczułem się potraktowany jak ktoś podejrzany tylko dlatego, że urodziłem się w konkretnym miejscu. To nie jest moja decyzja, gdzie przyszedłem na świat – relacjonuje.

Maksymilian dodaje, że jego dziadkowie przed wojną mieszkali w Polsce, pod Wilnem, ale na skutek sowieckiej agresji na nasz kraj zostali wywiezieni w głąb ZSRS, a on sam do Polski powrócił ok 10 lat temu, udało mu się ściągnąć mamę, otrzymał obywatelstwo i od lat pracuje i płaci tutaj podatki. W świetle prawa jest "takim samym Polakiem", jak 37 milionów osób, które urodziły się nad Wisłą. Jednak nie dla polskiego Alior Banku.

Sankcje a prawa obywatela

Owszem, polskie instytucje finansowe są zobowiązane do przestrzegania krajowych i unijnych przepisów sankcyjnych, w tym regulacji przyjętych przez Unię Europejską po 2022 roku. Banki muszą badać ryzyko powiązań klientów z podmiotami objętymi restrykcjami.

Skrupulatnie wyjaśnił nam to Jacek Barszczewski Dyrektor Departamentu Komunikacji w Komisji Nadzoru Finansowego, do której skierowaliśmy pytania o sytuację pana Maksymiliana.

"Z natury rzeczy wymagania informacyjne banków są inne (szersze) w stosunku do osób posiadających lub mogących posiadać podwójne obywatelstwo, a zwłaszcza obywatelstwo państw objętych międzynarodowymi lub krajowymi sankcjami gospodarczymi. Dodatkowe wymogi informacyjne służą ustaleniu wszystkich istotnych okoliczności dotyczących klienta i prawidłowej ocenie ryzyka związanego z nawiązaniem stosunków gospodarczych z danym klientem. To z oceny tego ryzyka, a nie z samego faktu podwójnego obywatelstwa czy miejsca urodzenia poza Polską, wynika ewentualna odmowa nawiązania relacji gospodarczej z klientem. Ocena ryzyka może zostać poszerzona i prowadzić do odmowy nawiązania relacji także w stosunku do obywatela Polskiego urodzonego i mieszkającego od urodzenia w Polsce" - czytamy w przesłanej informacji

Jednak pojawia się pytanie: czy samo miejsce urodzenia może być wystarczającą przesłanką do stosowania dodatkowych procedur wobec obywatela RP?

Eksperci zwracają uwagę, że instytucje finansowe mają prawo stosować procedury ostrożnościowe, ale nie mogą naruszać zasady równego traktowania obywateli. W Polsce obowiązuje konstytucyjna zasada równości wobec prawa oraz zakaz dyskryminacji z jakiejkolwiek przyczyny.

Podobnie uważa Rzecznik Praw Obywatelskich, który na przesłane przez nas pytania odpowiedział linkiem do oświadczenia, które na stronie RPO było opublikowane już w październiku 2025 roku.

"Do RPO wpływają skargi kwestionujące praktyki instytucji finansowych stosowane wobec klientów, którzy urodzili się poza Unią Europejską. W ich odczuciu takie działania są dyskryminujące. Wskazują, że od wielu lat przebywają w Polsce, legitymują się dokumentami tożsamości (dowód osobisty, paszport), mają nadany nr PESEL i płacą podatki. Mimo to instytucje finansowe odmawiają im dostępu do swoich produktów wyłącznie z uwagi na miejsce urodzenia, w państwach uznawanych przez banki za państwa trzecie wysokiego ryzyka(…) Rzecznik ma świadomość, że instytucje finansowe są zobligowane do stosowania środków bezpieczeństwa finansowego, o których mowa w ustawie o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Jednakże rezygnacja z nawiązania stosunku gospodarczego lub decyzja o jego rozwiązaniu nie może być podyktowana wyłącznie tym, że dany podmiot z uwagi na miejsce urodzenia należy do grupy klientów o podwyższonym ryzyku prania pieniędzy i finansowania terroryzmu".

Co więcej, opinie te podzielają również rzecznicy wielu komercyjnych banków działających w Polsce, które mają inną politykę, niż tę, którą zastosowano w przypadku Maksymiliana. Oni nie wahali się nam przesłać odpowiedzi, w przeciwieństwie do przedstawiciela instytucji, której klientem był nasz rozmówca. Alior nie odpowiedział na pytania naszej redakcji, jednak w odpowiedzi na reklamację złożoną przez pana Maksymiliana wprost napisał, że przyczyną żądania dodatkowej deklaracji było zastosowanie się do przepisów AML, wynikające z miejsca jego urodzenia.

W związku z odmową złożenia tej deklaracji, konto Maksymiliana zostało częściowo zablokowane, choć jak zapewnia nasz rozmówca, był klientem banku od wielu lat i bank miał możliwość bieżącego monitorowania jego rachunku, na którym nigdy nie dopatrzył się nieprawidłowych działań. Deklaracji nie podpisał, bo jego zdaniem, oznaczałoby to przyzwolenie na dyskryminację.

Postanowiliśmy zatem zapytać, co na ten temat sądzi resort, który w założeniu ma pomagać obywatelom, którzy czują się poszkodowani, czyli DRT KPRM i Biuro Pełnomocnika Rządu ds. Równego Traktowania w Ministerstwie Rodziny, Pracy i Polityki Społecznej kierowany przez Katarzynę Kotulę. I trzeba przyznać, że minister nie ograniczyła się do standardowej formułki, ale udzieliła rzetelnej odpowiedzi i wyraziła chęć pomocy w rozwiązaniu tej sprawy.

W odpowiedzi czytamy, że "przez ostatnie 4 lata od rozpoczęcia pełnoskalowej agresji Rosji przeciwko Ukrainie otrzymywało pojedyncze sygnały dotyczące dyskryminacji ze względu na obywatelstwo lub pochodzenie narodowe przy świadczeniu usług lub sprzedaży towarów, np. odmowę obsłużenia Rosjanina przez kasjera będącego Ukraińcem, skargę obywatela Białorusi na stosowanie przez bank ograniczeń w przelewach międzynarodowych nałożonych w związku z sankcjami międzynarodowymi – przy czym skarżący nie powoływał się na posiadanie również obywatelstwa polskiego lub przynależności do Narodu Polskiego".

W dalszej części, minister Kotula wprost mówi, że decyzja banku jest nadużyciem obowiązujących przepisów.

Wspomniane przez Pana Redaktora specjalne oświadczenia mogą wynikać ze stosowanych w Polsce bezpośrednio aktów prawa pochodnego Unii Europejskiej, które weszły w życie cztery miesiące temu, tj.

Rozporządzenia Rady (UE) 2025/2033 z dnia 23 października 2025 r. w sprawie zmiany rozporządzenia (UE) nr 833/2014 dotyczącego środków ograniczających w związku z działaniami Rosji destabilizującymi sytuację na Ukrainie oraz

Rozporządzenia Rady (UE) 2025/2041 z dnia 23 października 2025 r. w sprawie zmiany rozporządzenia (WE) nr 765/2006 dotyczącego środków ograniczających w związku z sytuacją na Białorusi i udziałem Białorusi w agresji Rosji wobec Ukrainy.

Rozporządzenia nie odwołują się do łącznika miejsca urodzenia klienta banku, ale do łącznika obywatelstwa lub wykonywania funkcji dyplomatycznych i konsularnych na rzecz władz rosyjskich i białoruskich, toteż różnicowanie sytuacji prawnej obywateli Unii Europejskiej i obywateli państw trzecich może być w określonych warunkach uzasadnione potrzebą ochrony rynku wewnętrznego UE oraz bezpieczeństwa Państw Członkowskich. (...)

Jeżeli Pan Redaktor dysponuje konkretnymi przykładami stawiania klientom szczególnych, dodatkowych wymogów ze względu na samo miejsce urodzenia – zwłaszcza w przypadku obywateli polskich- chętnie zbadamy temat. W odróżnieniu od Rzecznika Praw Obywatelskich, departament nie reprezentuje obywateli w sporach sądowych o odszkodowanie prowadzonych na podstawie art. 13-14 ustawy z dnia 3 grudnia 2010 r. o wdrożeniu niektórych przepisów Unii Europejskiej w zakresie równego traktowania (Dz. U. z 2024 r. poz. 1175 i 1871, z 2025 r. poz. 620), może jednak zawiadomić o nieuczciwej dyskryminacyjnej praktyce rynkowej stosowanej przez bank Prezesa Urzędu Konkurencji i Konsumentów, uprawnionego do nałożenia kary pieniężnej w wysokości do 10% obrotu osiągniętego przez przedsiębiorcę w roku obrotowym poprzedzającym rok nałożenia kary za stosowanie we wzorcach umów klauzul niedozwolonych, a także Komisję Nadzoru Finansowego - czytamy w odpowiedzi.

Repatrianci – podwójnie wrażliwa grupa

Sprawa budzi szczególne emocje, ponieważ dotyczy repatrianta – osoby, która powróciła do Polski w ramach programu umożliwiającego powrót osobom polskiego pochodzenia ze Wschodu. Państwo polskie od lat zachęca takich ludzi do osiedlania się w kraju przodków, przyznając im obywatelstwo i wsparcie w integracji.

W tym kontekście sytuacja, w której obywatel RP musi dodatkowo „tłumaczyć się” z miejsca urodzenia, może być odbierana jako sprzeczna z ideą repatriacji i integracji.

Gdzie kończy się ostrożność, a zaczyna stygmatyzacja?

Bank, powołując się na przepisy sankcyjne, prawdopodobnie działał w ramach przyjętych procedur compliance. Jednak przypadek ten pokazuje szerszy problem: czy automatyczne kwalifikowanie klientów do grupy podwyższonego ryzyka wyłącznie na podstawie miejsca urodzenia nie prowadzi do stygmatyzacji?

W czasach napięć międzynarodowych łatwo o nadgorliwość. Jednak państwo prawa powinno szczególnie dbać o to, by obywatele – niezależnie od miejsca urodzenia – nie byli traktowani jak potencjalne zagrożenie.

Dla opisywanego Maksymiliana sprawa ma wymiar osobisty. Jak mówi, najbardziej zabolało go poczucie, że mimo polskiego paszportu i lat życia w kraju przodków, wciąż bywa postrzegany przez pryzmat miejsca urodzenia.

Czy banki powinny doprecyzować swoje procedury? A może potrzebne są jasne wytyczne, by uniknąć podobnych sytuacji w przyszłości? Jedno jest pewne – sprawa otwiera ważną debatę o granicach bezpieczeństwa finansowego i poszanowaniu godności obywatela.

źr. wPolsce24

Czytaj także